منذ أن فرضت الضريبة وهي تعد أحد محاور الحديث في المجالس والندوات ومواضيع البحوث الاقتصادية وغيرها، حيث بدى أثرها واضحاً في تغير سلوكيات الشراء والاستهلاك لدى الأفراد والمنشآت..

حيث تعد أحد عناصر برنامج تحقيق التوازن المالي المتمثل في آلية للتخطيط المالي متوسط الأجل الاستدامة وضع المالية العامة وتحقيق ميزانية متوازنة، فمن أهم الركائز الاستراتيجية للبرنامج هي تعظيم الإيرادات للحكومة.

وتعرف الضريبة على أنها: مبلغ نقدي تفرضه الدولة على الأفراد والشركات، بهدف تمويل النفقات التي تترتب على الدولة لتأمين الخدمات الاجتماعية ، ودفع رواتب الموظفين في الدوائر الحكومية والوزارات، ولإنشاء وتأهيل البنى التحتية ، ولدعم السلع الأساسية من أجل تأمينها للمواطن بسعر أقل.

أنواع الضرائب:

- الضرائب المباشرة: يتم تحصيلها من الشخص الذي يتحمل العبء الضريبي وتدفع مباشرة للحكومات.

- الضرائب غير المباشرة: يتم تحصيلها من شخص ولكن العبء الضريبي يتحمله شخص آخر، أي تمر من خلال وسيط.

وقد تتغير قيمة أو نسبة الضريبة حسب حالتها، فقد تكون ثابتة غير مرتبطة بعوامل خارجية محددة لقيمتها، وقد تكون تصاعدية فتزيد كلما زاد (الدخل على سبيل المثل)، أو تراجعية فتنخفض كلما انخفض الدخل كما في المثال السابق حيث تعد (التصاعدية/التراجعية) علاقة تابع ومستقل فتغيرها مرتبط بتغير المستقل.

ومن هنا ظهرت أهمية تسليط الضوء على نظريةٍ اقتصاديةٍ مستنتجة من مقدمة ابن خلدون: “اعلم أن الجباية أول الدولة تكون قليلة الوزائع كثيرة الجملة وآخر الدولة تكون كثيرة الوزائع قليلة الجملة”..

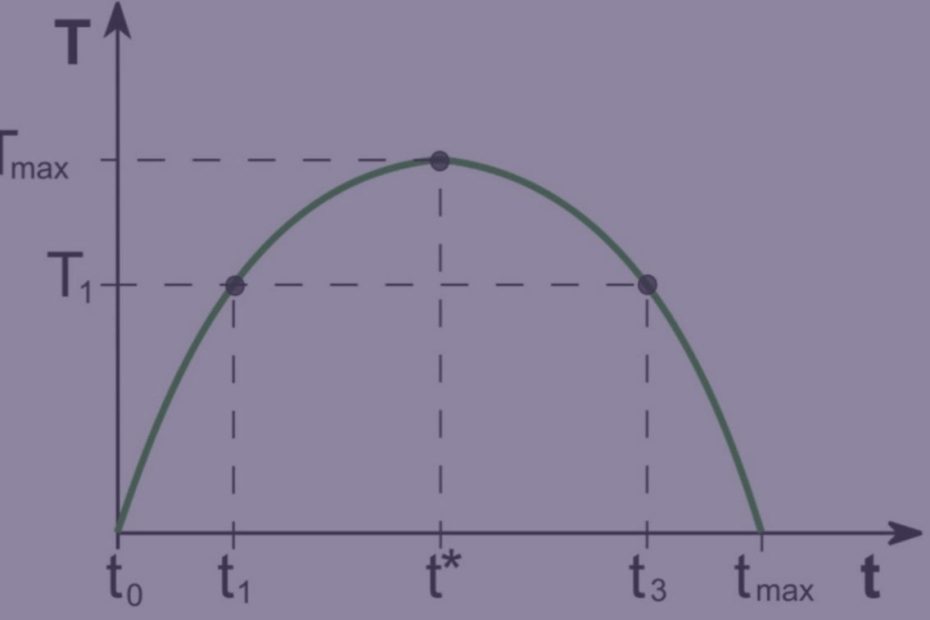

حيث تدرس النظرية العلاقة بين الضرائب والإيرادات الحكومية والتي تسمّى منحنى لافر على اسم الاقتصادي الشهير آرثر لافر، والتي في مفادها توضح الحد الذي يمكن من خلاله زيادة الإيرادات الحكومية من عدمها..

فعلى عكس ما يتوقعه الأفراد أن بزيادة الضرائب يليها زيادة الإيرادات ، بل إن الواقع أظهر إنه بزيادة معدلات الضريبة لا يزيد تحصيل العوائد وذلك يرجع إلى إن الضريبة العالية تثقل كاهل الأفراد والمجتمعات مما يضعف عملية العمل والإنتاج لانخفاض الحافز ويشجع لتجنب الضرائب والتهرب من دفعها!

فعند عدم وجود ضريبة (الحد الأدنى) أي 0%، (والحد الأعلى) من الضريبة أي 100% كلاهما يعطيان ذات الناتج وهو عدم تحصيل عوائد من الضرائب..

وإن أعلى معدل يمكن من خلاله تعظيم حصيلة الإيرادات الضريبية هي نقطة قمة المنحنى المشار لها ب *t و Tmax وبالتالي يرى أن الضريبة و حصيلته من الإيراد تربطهم علاقة طردية إلى أن يصل لقمة المنحى وبعدها تتحول لعلاقة عكسية بين الضريبة و حصيلته من الإيراد الضريبي.

إذا ما هو الحد الأعلى (قمة المنحى) لنسبة الضريبة التي من الممكن أن تحقق ايراد ضريبي؟ تعتمد بشكل أساسي على (المرونة السعرية) التي تعرف بأنها تدرس درجة استجابة الكمية المطلوبة أو المعروضة للتغير في السعر، والتي بدورها تختلف حسب المعطيات ويجب قياسها بناء على بيانات دقيقة وحديثة.

فرضيات منحنى لافر:

- فرضية الاقتصاد المغلق والتي تشير إلى أن المبادلات مع الخارج لا تؤخذ بعين الاعتبار.

- عقلانية الفاعلين الاقتصاديين من منظور الاقتصاد الجزئي، كلما إزداد العبء الضريبي، ينقص الفاعلون الاقتصاديون من وتيرة عملهم.

لهذا نستنتج أن عملية اختيار قيمة الضريبة وتصنيفها وعلى من تفرض ليست عملية عشوائية أو بسيطة بل عملية معقدة تخضع لدراسات دقيقة حيث ترتبط بسياسات مالية واقتصادية نظراً لدورها الفعال في توجيه السلوكيات المالية للأفراد والمنشآت وتمويل النفقات الحكومية.